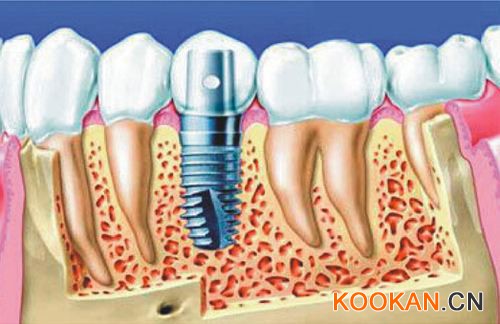

相較于其他缺牙修復(fù)方式,種植牙具有不損傷牙齒、舒適度高、咀嚼功能與天然牙類似、美觀度好、使用壽命長(zhǎng)等優(yōu)勢(shì),是現(xiàn)階段效果最好的缺牙修復(fù)方式。隨著我國(guó)居民消費(fèi)能力不斷提升、健康觀念不斷升級(jí),我國(guó)市場(chǎng)對(duì)種植牙的需求持續(xù)增長(zhǎng)。

根據(jù)新思界產(chǎn)業(yè)研究中心發(fā)布的《2019年種植牙行業(yè)投資前景及投資策略研究報(bào)告》顯示,2011-2018年,我國(guó)種植牙數(shù)量年均復(fù)合增長(zhǎng)率達(dá)到52%,處于高速增長(zhǎng)階段,市場(chǎng)滲透率不斷提升;2018年,我國(guó)種植牙數(shù)量達(dá)到242萬(wàn)顆,較2017年增長(zhǎng)23.1%;預(yù)計(jì)未來(lái)我國(guó)種植牙數(shù)量仍將保持快速增長(zhǎng)態(tài)勢(shì),到2020年將達(dá)到350萬(wàn)顆左右,市場(chǎng)發(fā)展前景廣闊。

在全球種植牙市場(chǎng)中,美國(guó)和西歐地區(qū)居民對(duì)種植牙的接受程度較好,種植牙市場(chǎng)滲透率較高,因此美國(guó)和西歐地區(qū)的種植牙產(chǎn)品研發(fā)及生產(chǎn)技術(shù)較為先進(jìn),全球種植牙市場(chǎng)主要被美國(guó)和西歐企業(yè)所占據(jù)。我國(guó)種植牙市場(chǎng)中,進(jìn)口品牌處于壟斷地位,高端市場(chǎng)主要被歐美品牌所壟斷,中低端市場(chǎng)主要被日韓品牌所占據(jù)。

相較于發(fā)達(dá)國(guó)家,我國(guó)種植牙行業(yè)起步較晚,在技術(shù)、經(jīng)驗(yàn)等方面積累不足,產(chǎn)品競(jìng)爭(zhēng)力較弱,在國(guó)內(nèi)市場(chǎng)中的份額占比僅為10%左右。同時(shí),我國(guó)口腔醫(yī)療行業(yè)中,擁有植牙資質(zhì)的醫(yī)師數(shù)量較少,僅有10%左右的牙醫(yī)具有種植資格。在產(chǎn)品競(jìng)爭(zhēng)力不足、植牙服務(wù)能力較弱的情況下,我國(guó)種植牙市場(chǎng)滲透率一直處于較低水平。

由于種植牙產(chǎn)品對(duì)外依賴度高,導(dǎo)致我國(guó)植牙所需費(fèi)用昂貴,種植牙用戶群體主要集中在一二線城市收入水平較高的人群中,普通收入人群接受度較低,因此我國(guó)種植牙市場(chǎng)普及率低。在國(guó)民收入水平不斷提升、健康觀念不斷升級(jí)的情況下,我國(guó)市場(chǎng)對(duì)種植牙的接受度正在不斷提高,再加上我國(guó)人口基數(shù)龐大,總的來(lái)看,我國(guó)種植牙市場(chǎng)未來(lái)發(fā)展前景廣闊。

新思界行業(yè)分析人士表示,由于種植牙產(chǎn)品被外資品牌所壟斷,國(guó)內(nèi)種植牙費(fèi)用昂貴,市場(chǎng)接受度較低,再加上我國(guó)擁有植牙資格的醫(yī)師較少,因此我國(guó)種植牙市場(chǎng)普及率低。未來(lái),在消費(fèi)升級(jí)趨勢(shì)下,我國(guó)種植牙普及率將會(huì)不斷提升,但只有種植牙價(jià)格下降,能夠被普通消費(fèi)群體所接受,其適用人群范圍才能夠快速擴(kuò)大。在此背景下,我國(guó)種植牙行業(yè)需不斷提高研發(fā)能力及生產(chǎn)技術(shù)水平,實(shí)現(xiàn)進(jìn)口替代。